占比提升却增速放缓?工程项目市场的韧性何在?

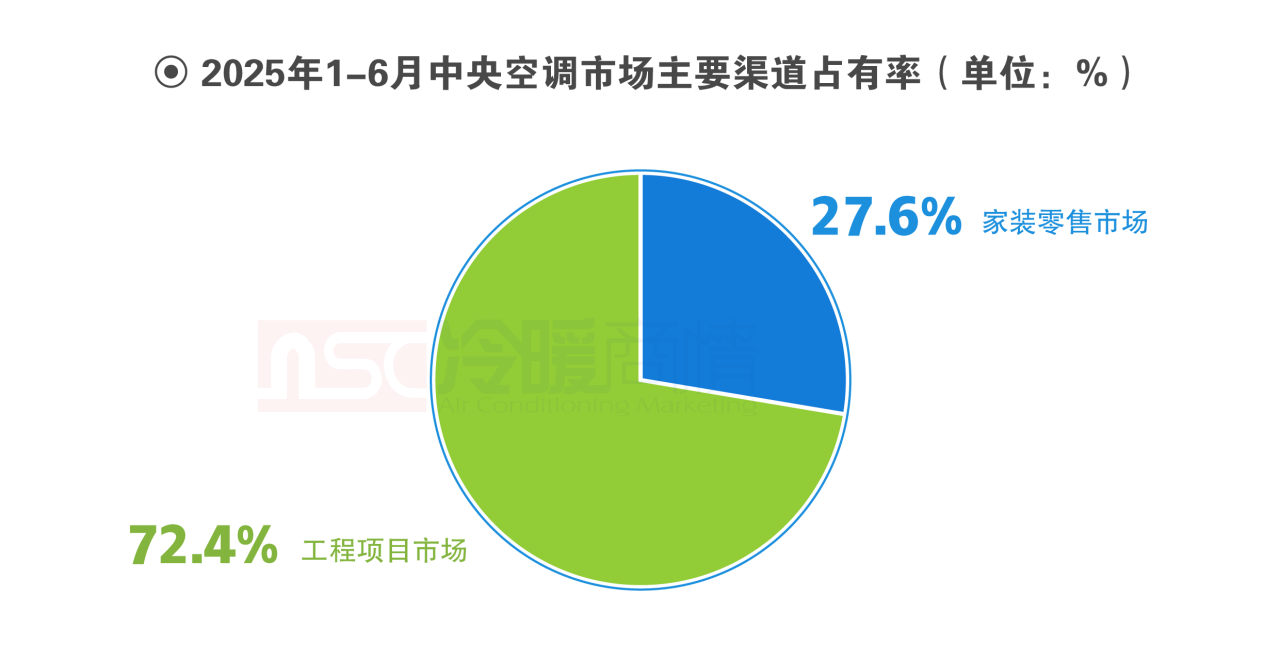

据冷暖商情统计数据显示,2025年上半年,中央空调工程项目市场在整体市场中的占比达到72.4%,较2024年上半年70.5%的占有率提升1.9个百分点。但工程项目市场受到商业地产投资放缓、基础设施建设节奏调整等因素影响,整体增长较为乏力。

增长乏力的核心动因:

表面看,工程渠道“一家独大”的势头愈发明显。实质上,这一提升更多源自家装零售端的收缩而非工程端放量。换言之,“比例升高”并不必然对应“景气回升”,而是行业步入存量博弈后的结构性结果。

项目市场增长放缓,首要症结在于房地产行业的持续下行。2025年上半年,全国房地产开发投资完成4.7万亿元,同比下降11.2%,自2022年起便长期维持10%以上的下滑幅度,且尚未出现明确的企稳信号。尽管上半年300城宅地出让金同比增长27.5%,看似土地市场热度回升,但深入分析可见,二季度以来土地交易已逐步降温,且参与主体以央国企和头部房企为主,拿地范围集中于核心城市优质地块。这种由资源稀缺性驱动的局部热度,并非房地产市场整体回暖的信号,反而折射出行业整体需求不足的现状,直接导致商业地产配套中央空调项目减少,拖累市场增长。

与此同时,基础设施建设节奏的调整也对市场产生影响。部分传统基建项目受资金统筹、规划优化等因素影响,开工与建设进度有所放缓,短期内减少了对中央空调的需求。双重压力叠加,使得工程项目市场虽保持高占比,却难以实现快速增长。

工程项目市场特点:

尽管整体增长承压,工程项目市场仍在细分领域展现出活力,能源基础设施建设与城市更新成为核心亮点。

在能源基建领域,2025年上半年我国在建及年内计划开工的能源重点项目完成投资额超1.5万亿元,同比增长21.6%,其中东中、西部地区投资额同比增速均突破20%。无论是新能源基地配套设施、传统能源升级项目,还是跨区域能源输送工程,均对高效节能、稳定运行的中央空调系统存在大量需求,为市场注入重要动力。

在城市更新领域,政策红利持续释放推动市场空间扩容。中共中央办公厅、国务院办公厅印发的《关于持续推进城市更新行动的意见》明确,到2030年实现城市人居环境显著改善与功能全面提升;财政部公示的2025年城市更新评审结果显示,北京、天津等20城新晋入围,叠加2024年首批15个城市,全国已有35城纳入中央财政支持的城市更新队列。旧城区改造、产业园区升级、公共建筑翻新等项目中,中央空调的替换与新增需求提升,成为对冲房地产下行压力的关键力量之一。

品牌格局:

品牌格局方面,根据冷暖商情统计数据显示,美的、格力、日立、大金、麦克维尔、海尔、东芝、开利、江森自控约克、海信、天加等品牌在工程项目市场表现亮眼,展现出强劲的市场竞争力。

此外,顿汉布什、约克VRF、奥克斯、LG、EK、三菱重工、盾安、特灵、申菱、荏原、国祥、松下、维克、欧博、环都拓普等品牌持续在工程项目市场发力,共同推动着行业多元化发展。

区域表现:

各个区域中,华东区域凭借经济基础与项目存量,仍以最高份额位列第一;华北区域紧随其后;华南区域保持第三;华中、西南、西北、东北区域依次排序。

区域投资呈现“西强东弱”:东部地区投资下降0.8%;中部地区增长3.2%;西部地区增长4.8%;东北地区下降1.9%。可以看到,西部增速领跑全国。这一格局与“一带一路”节点建设、西部陆海新通道等国家战略高度契合,随着西部基础设施补短板与产业承接加速,当地中央空调工程项目需求将持续释放,成为未来市场增长的重要潜力区。

综合来看,2025年上半年的中央空调工程市场,在占比提升的表象下,经历着增长动能转换的阵痛。房地产的寒意仍未散去,但能源基建与城市更新提供了增长空间。唯有在复杂变局中锚定增长确定性,于压力之下淬炼出真正的市场韧性,未来属于那些能精准卡位新动能、以创新穿越周期的企业。