“紧箍咒”催生“黄金时代”:制冷剂价格狂飙破5万/吨!

2025年上半年的化工市场上,制冷剂上演了一场令人瞠目的价格狂飙。以R32为例,从2024年初约1.7万元/吨,到2025年4月底突破4.8万元/吨,涨幅超188%;二季度继续上扬,5月突破5万元/吨大关;截至7月中旬,R32价格稳定在5.3万元/吨左右,R134a维持在5万元/吨附近。

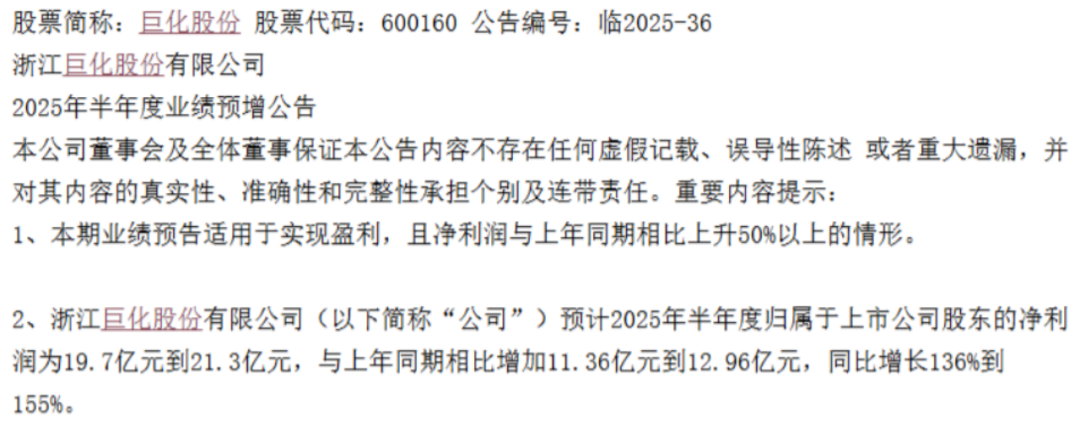

短短一年半时间,价格翻两番。空调企业成本压力陡增,而制冷剂生产企业却迎来业绩爆发——行业龙头巨化股份上半年净利润预计达19.7亿-21.3亿元,同比增长136%-155%。

政策紧箍咒:配额制度重塑供给格局

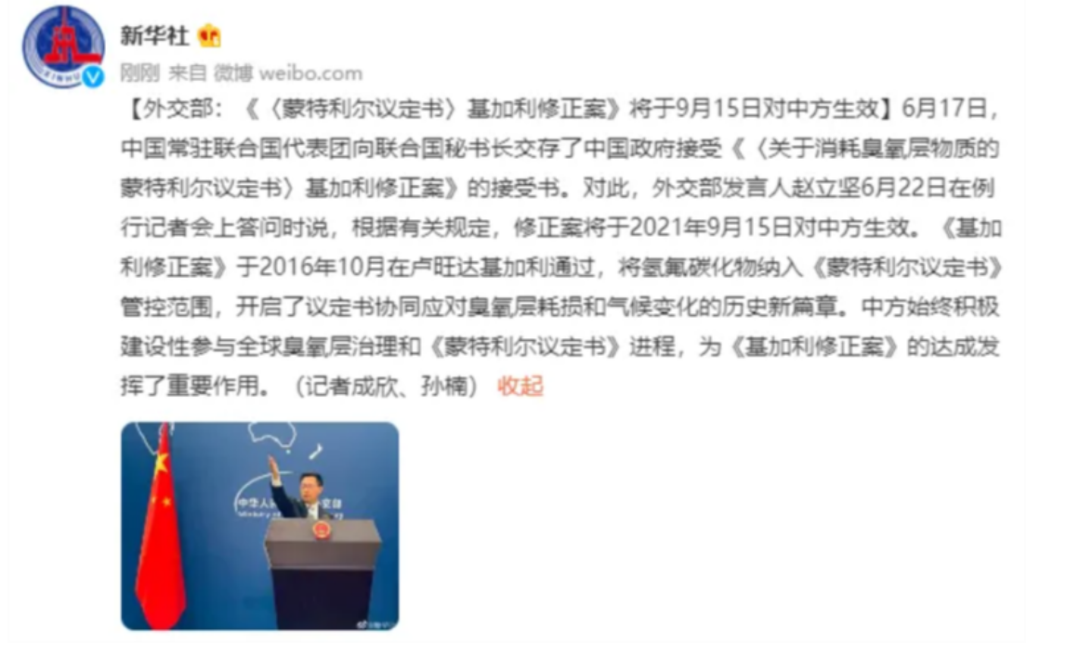

制冷剂市场天翻地覆的变化,始于一纸国际环保公约。《蒙特利尔议定书》基加利修正案在全球范围的深入落实,为行业发展定下不可逆转的基调。

自2024年起,三代制冷剂以2020-2022年使用量为“基线”,供给总量开启只减不增的时代。二代制冷剂削减更为严苛,2025年供应量较基准年锐减67.5%,市场份额被压缩至9万吨以内。

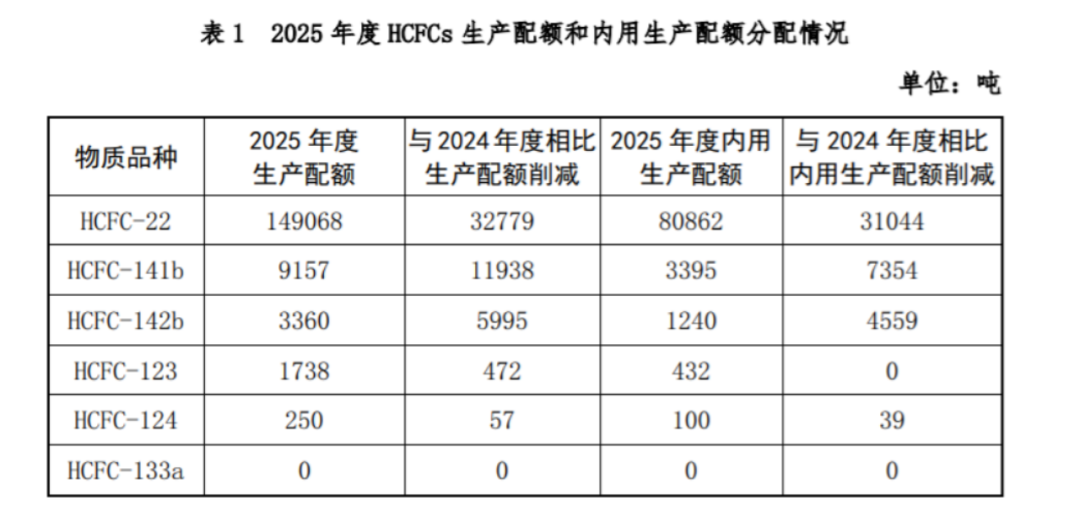

生态环境部2024年底公布的配额数据显示:2025年R22内用生产配额同比削减约28%,生产配额总量仅为14.9万吨。三代制冷剂虽然总量维持稳定,但具体品种配额调整明显——R32生产配额增加4.08万吨,而R134a却减少7401吨。

这种刚性的配额制度,从根源上重塑了行业的供给格局。生产企业手中的配额证,已成为比黄金更珍贵的资产。

需求大爆发:多重引擎拉动市场

当供给端被政策牢牢锁紧,需求端却多点开花,形成鲜明对比。

国内消费市场在政策刺激下,叠加后疫情时代消费场景恢复,暖通设备的置换需求被全面激活。同时,海外市场同样火热。由于欧美等发达经济体对制冷剂管控更为严格,供需日益紧张,近年来大量进口中国HFC产品。新兴市场成为不可忽视的增长极。中东、东南亚及拉丁美洲等地区,在高温天气和经济发展的双重驱动下,对制冷设备的需求呈现快速增长态势。

转型进行时:绿色制冷剂的崛起

当传统制冷剂因环保问题被限制,新一代绿色制冷剂正蓄势待发。随着欧洲F-Gas法规的发布与中国《蒙特利尔议定书》履约进程加速,传统三代制冷剂虽仍主导市场,但四代制冷剂(HFOs)因其环保性能优越,逐渐成为市场焦点。碳氢制冷剂(HCs)和天然制冷剂(如二氧化碳、氨)也显示出良好应用前景。

然而,四代制冷剂目前仍处于专利保护期,价格高昂;天然制冷剂则面临安全性和高初始成本的挑战。短期内,三代制冷剂仍将是市场主流,但绿色转型已不可逆转。

未来图景:高景气周期的延续

站在2025年年中展望未来,制冷剂行业的高景气度远未见顶。

业内专家预测,今年底明年初制冷剂价格有望冲击6万元/吨,未来2-3年仍有上涨空间。这一判断基于几个关键支撑点:

配额约束只会越来越紧。2025年二代制冷剂生产总量较基线值削减67.5%,内用生产配额削减73.2%。供给端将持续压缩。

需求增长势头不减。全球高温天气频发刺激空调需求,新兴市场国家经济水平提升带来制冷设备普及率提高。

行业集中度提升加速。配额制度下,龙头企业优势更加凸显。巨化股份凭借37.86%的三代制冷剂配额份额牢牢占据行业第一,三美股份以15.3%份额位居第二。小企业逐步退出市场,头部企业定价能力不断增强。

随着2025年配额政策落定,制冷剂行业在政策与市场的双重驱动下,正迈入一个可持续的高景气周期。这一轮由环保政策主导的供给侧改革,叠加全球需求的持续增长,已为行业描绘出清晰的长期增长曲线。