一文看懂┃2022年智能家居市场发展概况

一、市场现状

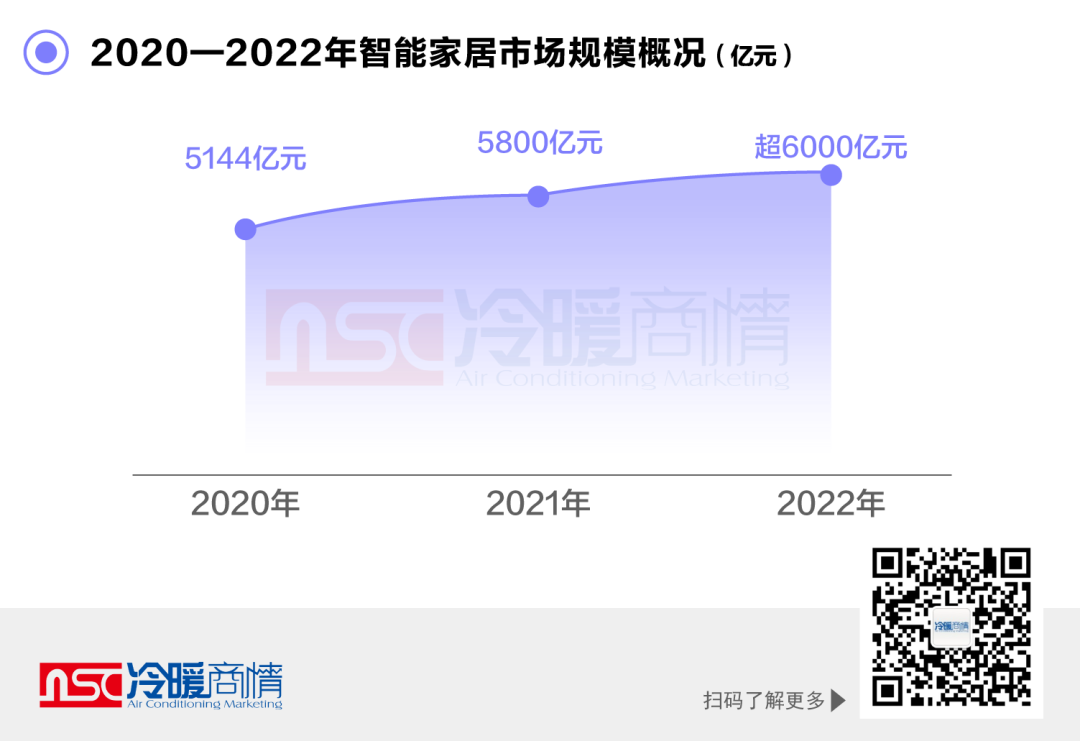

1.市场规模不断扩大

2016-2020年我国智能家居市场规模保持在20%左右的年复合增长率,随着智能家居产业不断发展,2022年我国智能家居市场规模将超6000亿元,这意味着中国将成为全球最大的智能家居市场消费国,或占据全球50%左右的智能家居市场消费份额。

2.国家政策大力支持

在市场需求大幅增长的同时,智能家居行业今年也迎来了诸多利好政策。

2022年4月发布的《中共中央国务院关于加快建设全国统一大市场的意见》明确提出要“推动统一智能家居、安防等领域标准,探索建立智能设备标识制度”。7月,商务部等13个部门联合发布了《关于促进绿色智能家电消费若干措施》,提出支持智能家电持续发展,促进家电全产业链绿色高效转型。广东、北京、上海、合肥等地陆续推出扶持智能家居发展的利好政策。比如,《上海市促进智能终端产业高质量发展行动方案(2022—2025)》提出要培育千亿级智能家居产业。

此外,工业和信息化部等四部门联合发布的《推进家居产业高质量发展行动方案》提出,到2025年,在家居产业培育50个左右知名品牌、10个家居生态品牌,推广一批优秀产品,建立500家智能家居体验中心,培育15个高水平特色产业集群,以高质量供给促进家居品牌品质消费。

国家相继出台一系列政策,鼓励智能家电与相关产业融合,丰富智能家电使用场景,为智能家居市场发展提供了良好的政策环境。

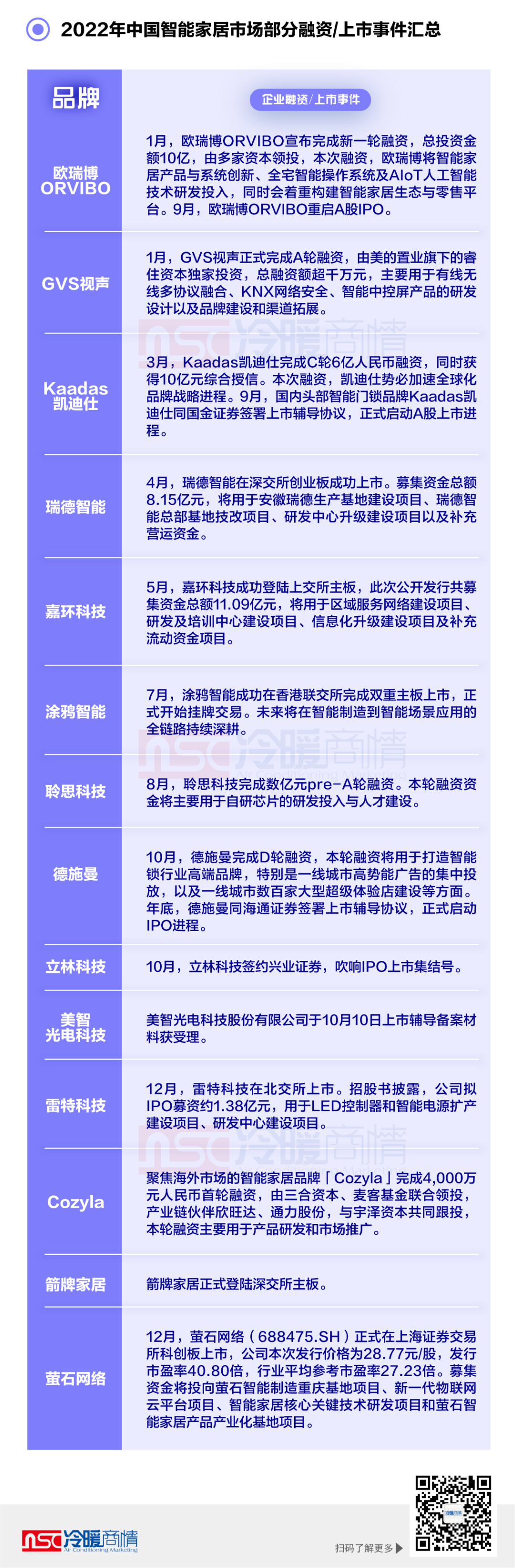

3.融资/上市热潮

2022年智能家居产业进一步发展,获得融资、IPO成功过会、重启IPO等比比皆是。1月,欧瑞博率先打响2022智能家居融资“第一炮”总投资金额10亿;GVS视声完成A轮融资;凯迪仕完成C轮6亿人民币融资和获得10亿元综合授信;德施曼完成D轮融资;海外智能家居品牌Cozyla完成4,000万元人民币首轮融资;瑞德智能在深交所创业板成功上市、箭牌家居正式登陆深交所主板、杭州萤石网络股份有限公司发布招股意向书,拟登陆上交所科创板......

之所以出现扎堆融资或上市热潮,充分证明了智能家居赛道正在高速发展,是企业为提升自身资金能力、品牌、市场地位等方面的竞争力做战略扩张。

二、市场竞争格局

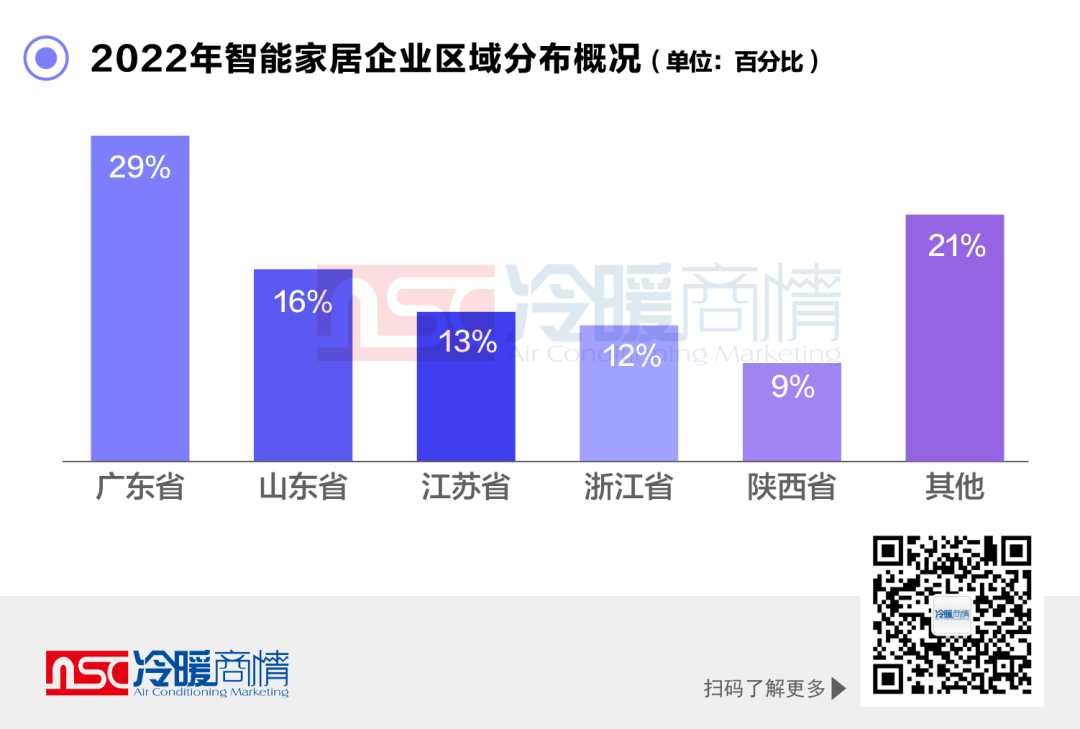

1.区域竞争格局

我国智能家居行业企业数量较多,从区域分布来看,企业数量最多的地区为广东省,其次为山东、江苏、浙江、陕西等,东南部地区整体分布更为集中。

从代表性企业分布来看,代表企业主要分布在北京、广东、浙江、山东等地,具有良好的制造业和新兴技术发展基础,其中广东省拥有华为、格力、欧瑞博、美的等多家领先企业。

2.企业竞争格局

中国智能家居行业市场份额较为集中,行业竞争激烈。随着更多企业布局智能家居领域,行业竞争格局有望进一步集中。

按企业主营业务类型分,我国智能家居行业竞争派系可分为传统家电企业、互联网企业以及新兴智能家居创新企业三派。传统家电企业代表有海尔集团、海信家电、美的集团、格力电器等,它们具有供应链和销售渠道,制造能力和品牌优势突出;互联网企业代表有小米集团、百度集团、阿里巴巴、华为等,技术和资金实力雄厚;新兴智能家居创新企业主要有萤石网络、欧瑞博、绿米联创等智能家居专门企业以及其他行业参与者,其中新兴智能家居创新企业业务类型专一,具有较高的成长性,但多为中小型企业,资金及渠道需求空间较大。

3.品类竞争格局

目前,智能家居主要分为三部分,分别为智能家居系统、智能设备、智能单品。智能家居系统主要起感应、链接以及控制等作用,智能单品更多的是对传统家居产品赋予了智能化功能。从市场现状来看,目前智能家居系统占智能家居的3.5%;我国智能家居设备占智能家居的8.2%;智能家居单品(家具、电器等)占智能家居的88.3%。

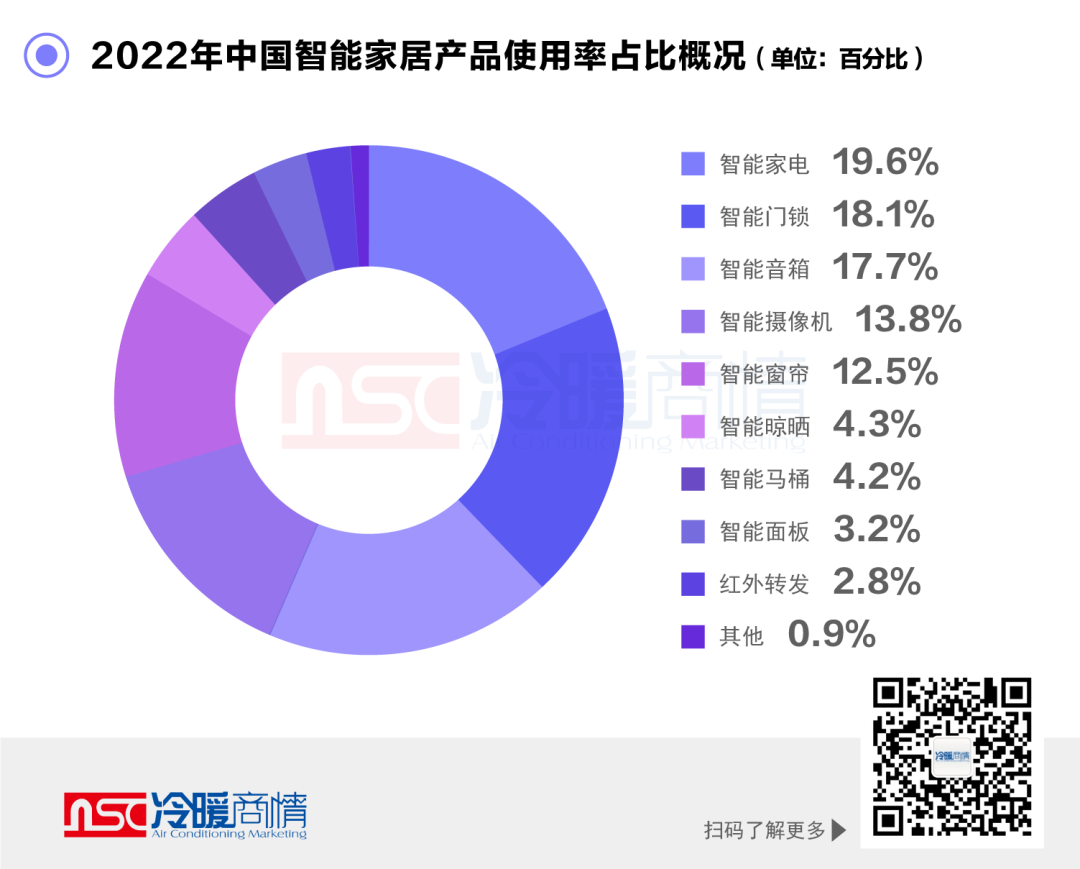

从细分市场来看,智能家电、智能门锁、智能窗帘、智能音箱、扫地机器人等销售规模整体呈增长趋势。产品使用率统计情况中,智能家电使用频率最高达19.6%。其次为智能锁和智能音箱,分别占比18.1%和17.7%。

三、发展趋势

1.从智能单品到全屋智能

在智能单品种类逐渐丰富之际,用户对于场景化智能与整体解决方案的需求更加迫切,所以在某种程度上,“全屋智能”是用户需求转变之下的必然结果。今年全屋智能行业也迎来诸多利好政策。《中共中央国务院关于加快建设全国统一大市场的意见》明确提出,要推动统一智能家居、安防等领域标准,探索建立智能设备标识制度。

同时我们也看到,全屋智能市场已涌入许多重量级玩家。华为、小米等科技企业依靠技术积累纷纷入局,海尔、美的等传统家电企业希望延续家居领域的市场份额优势,外部百度、阿里等互联网公司跃跃欲试。

2.Matter促进互联互通融合发展

2022年11月,Matter1.0在国内成功发布,Matter1.0通过定义基于IP的应用层协议,可以很好地融合Thread、Wi-Fi、Ethernet底层通信协议,解决了设备兼容问题,为智能家居设备之间的互联互通打下基础,深刻改变了原有的智能家居芯片、模组、解决方案及设备模式。同时,Matter也不仅适用于智能家居领域,未来可能会成为物联网“新时代”的驱动力之一,应用场景将得到进一步推广。

开放、包容、互通的智能家居市场,将迎来大爆发的时代,在政策支持、技术应用及用户需求带动下,智能家居这片火热的赛道,必然会迎来新的发展。未来还有更多的企业和资源转向智能家居行业,皆因Matter打破了行业互联互通的壁垒,AIoT将物联网技术与人工智能相融合。

3.毫米波雷达技术等新型技术赋能产品体验

在智能家居场景应用中,毫米波雷达技术将能够极大激发人、设备、空间三者之间的连接与融合,极大助力多设备之间的关联、互通和稳定。2022年华为推出了自有品牌的智能安防产品以及智能照明产品,其中便是毫米雷达波AI超感传感器;绿米Agara的FP1已经上市,其升级快FP2也即将上市;萤石极光人脸视频锁Y3000FV内置5.8G厘米波雷达传感器,它替代了红外PIR传感器,通过雷达侦测更加精准,走到门前人脸模组自动唤醒......

毫米波雷达技术并非是单一的技术构成,全屋智能产品组成中,基于毫米波雷达技术的传感器能够为众多产品进行赋能升级。同时还能够与AI+IoT等技术进行深度融合,提升其云端管理及数据处理能力,为产品创新带来全新动力。