一文看懂┃2022年新风系统市场发展概况

一、市场概述

中国新风系统行业的规模发展受市场需求影响,呈现快速增长趋势。过去五年间,受污染等问题影响,城镇居民对居住环境需求不断提高,市场需求持续扩大驱使中国新风系统行业市场规模快速增长。

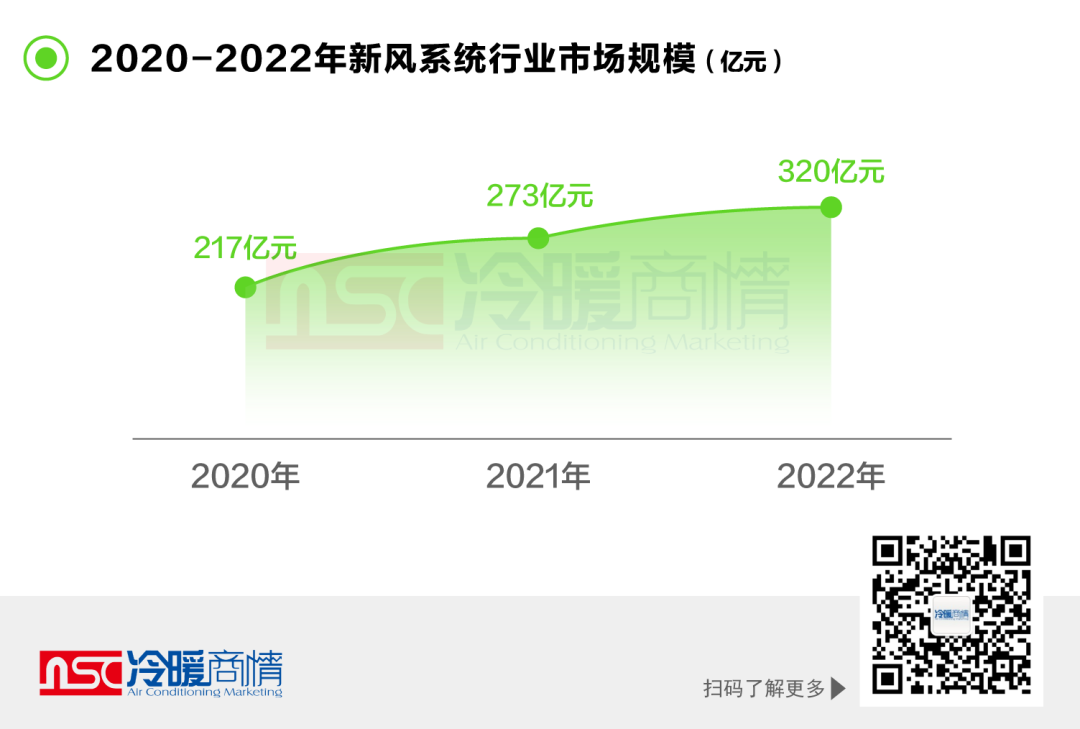

据冷暖商情不完全统计,2022年中国新风市场销售规模持续增长,约为320亿元。其中,住宅领域、教育领域、舒适家居领域、医疗领域、公共领域等五大细分市场增长明显。

二、品牌格局

我国新风市场仍由外资企业占据主导,另远大、绿岛风等国内领先的新风设备厂家的表现也越来愈出色。整体而言,行业集中度不高,竞争激烈,品牌格局充满变数。随着“马太效应”的逐渐显现,未来行业集中度将进一步上升,新建新风类产品生产线将为应对后续行业集中度的提升奠定产能基础。

国内新风企业主要可分为三大阵营:一是包括松下、大金、霍尼韦尔这类涉及新风业务的外资综合性企业,以及百朗、兰舍、造梦者、爱迪士等外资专业新风企业,这些企业具备研发生产水平高,品牌知名度高,竞争优势明显;二是传统家电企业,以美的、海信、海尔等进入新风行业的国内家电企业,它们具有优质的供应链和销售渠道,制造能力和品牌优势突出;三是专业新风企业,环都拓普、绿岛风、霍尔新风、皓庭等,这类企业数量众多,具有较高成长性。

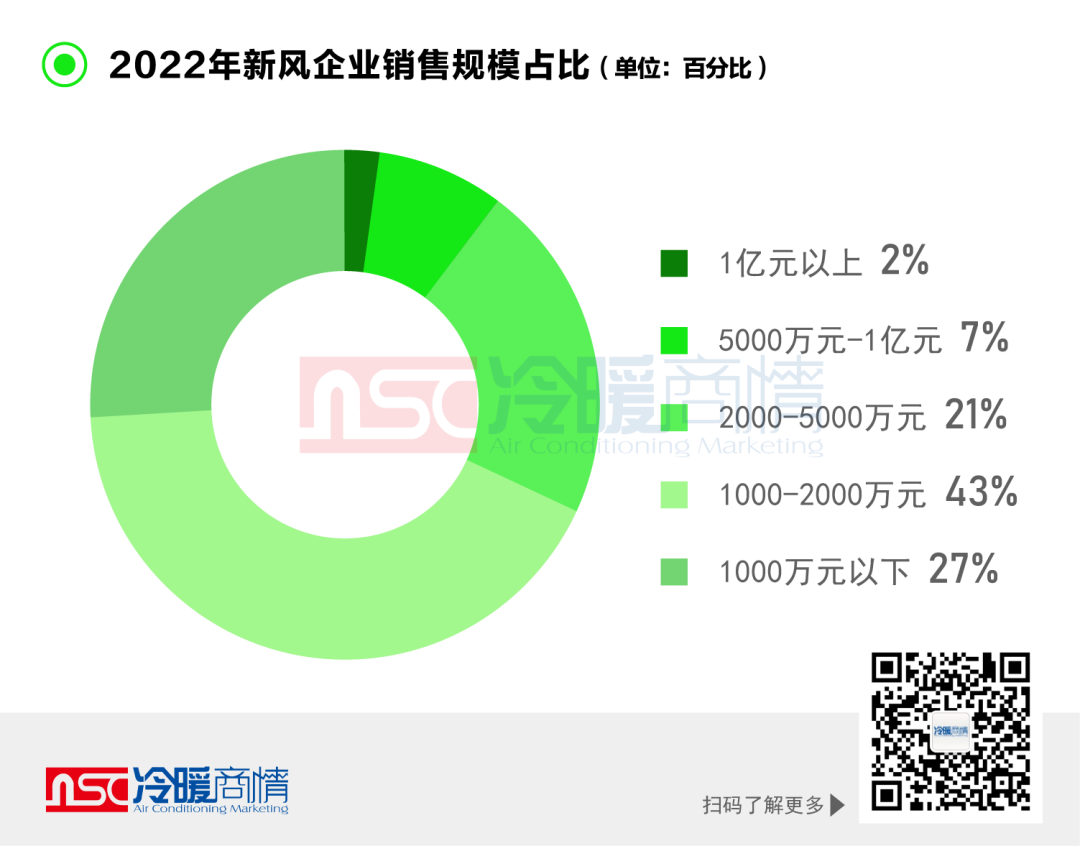

据冷暖商情统计,目前国内共有600余家新风企业,在这些企业中,2022年销售额突破1亿大关的品牌仅占总数的2%,销量在5000万元到1亿元的品牌占比7%,2000万-5000万元的品牌占比为21%,1000万元-2000万元的品牌占比43%,1000万元以下品牌则占比27%。

三、产品格局

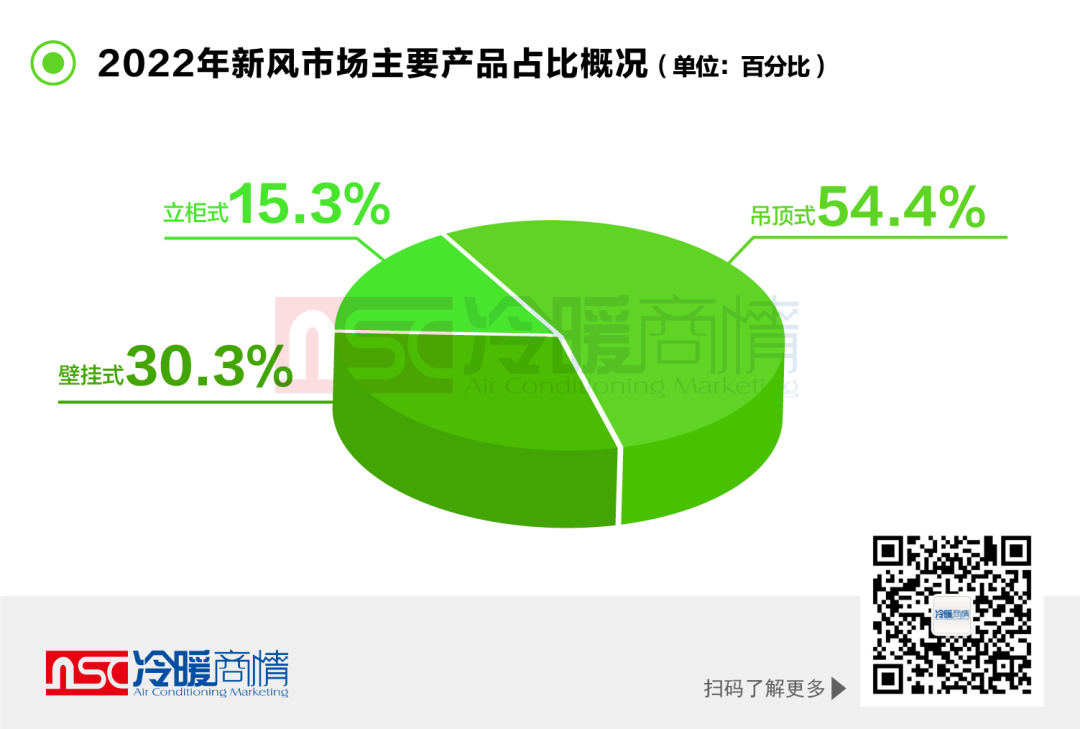

2022年,新风市场得到进一步发展。从产品类型来看:

吊顶式新风系统因工程量大、能效大的特点而广泛适用于工业场所、办公区和大户型家庭等,成为我国新风市场的主要销售机型;

我国壁挂式新风系统需求增长,为线上市场提供主要动力。壁挂式新风机无论是在各节点的销售表现还是整体的增长趋势来看,都成为拉动2022年线新风系统市场规模的主要动力。

立柜式市场规模持续扩大,且均价持续上涨。随着疫后民众对于室内空气质量的关注,民用住宅市场增速迅猛,2022年立柜式机组相较往年份额也有所提升。

从冷暖商情数据统计来看,吊顶式规模最大,占比达到54.4%;壁挂式占比达到30.3%,且未来明显趋增;其次是立柜式,占比达到15.3%,其更适合于面积比较大的空间,在细分领域市场优势明显。

四、区域市场格局

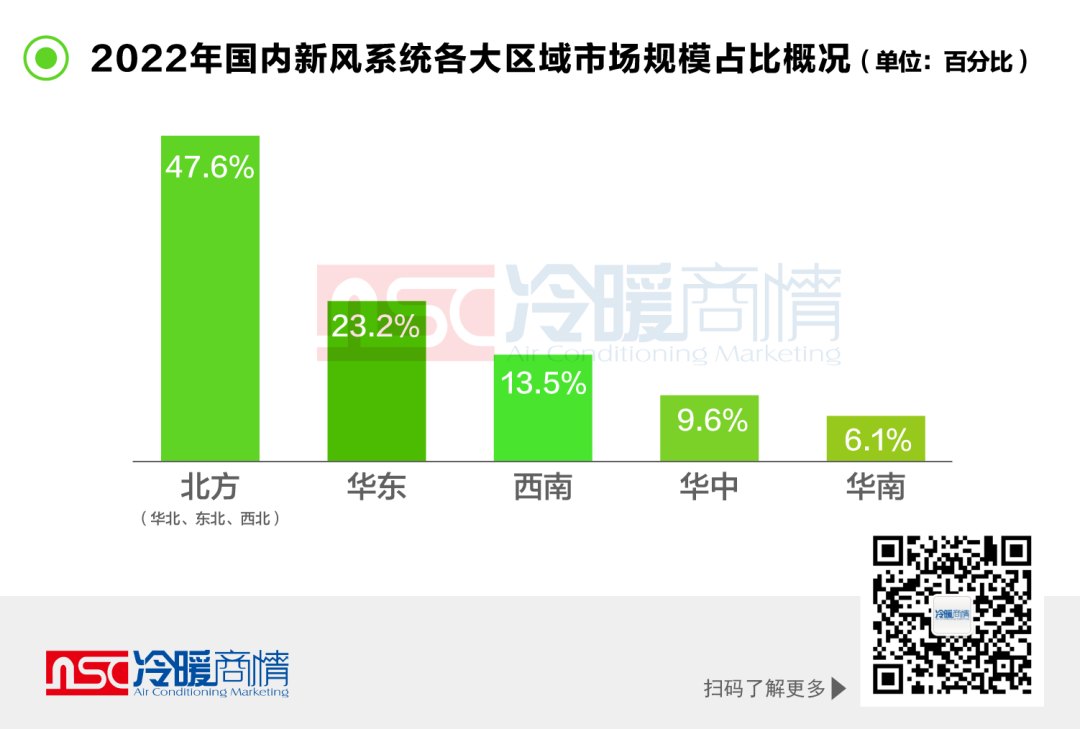

目前国内新风行业主要的消费市场可以分为北方地区(华北、东北、西北)、华东、华南、华中、西南五个主要大区市场。从销售情况来看,目前北方地区(华北、东北、西北)和华东是新风系统销售最主要的市场。

其中北方地区(华北、东北、西北)是目前能量回收式新风系统的主要市场,同时部分厂商也根据气候特点更多的引入了加湿的功能,规模占比47.6%;

华东目前是新风系统最为重要的市场,规模占比23.2%,业内主要的企业,包括兰舍、爱迪士、松下、布朗等企业纷纷把其总部设在上海,进一步加剧了华东市场的竞争;

随着西部大开发战略的进一步推进,以重庆、成都为代表的西南市场也蓬勃发展,成为了需求增长最为迅速的地区之一,规模占比13.5%;

华中地区表现平平,规模占比9.6%,但在校园、医疗等不少细分领域仍有较大挖掘空间;

在华南地区,由于年温差小、湿度较大,新风系统市场尚未得到很好的开发,但目前也吸引了一众新风企业驻足开发其潜力空间,规模占比6.1%。

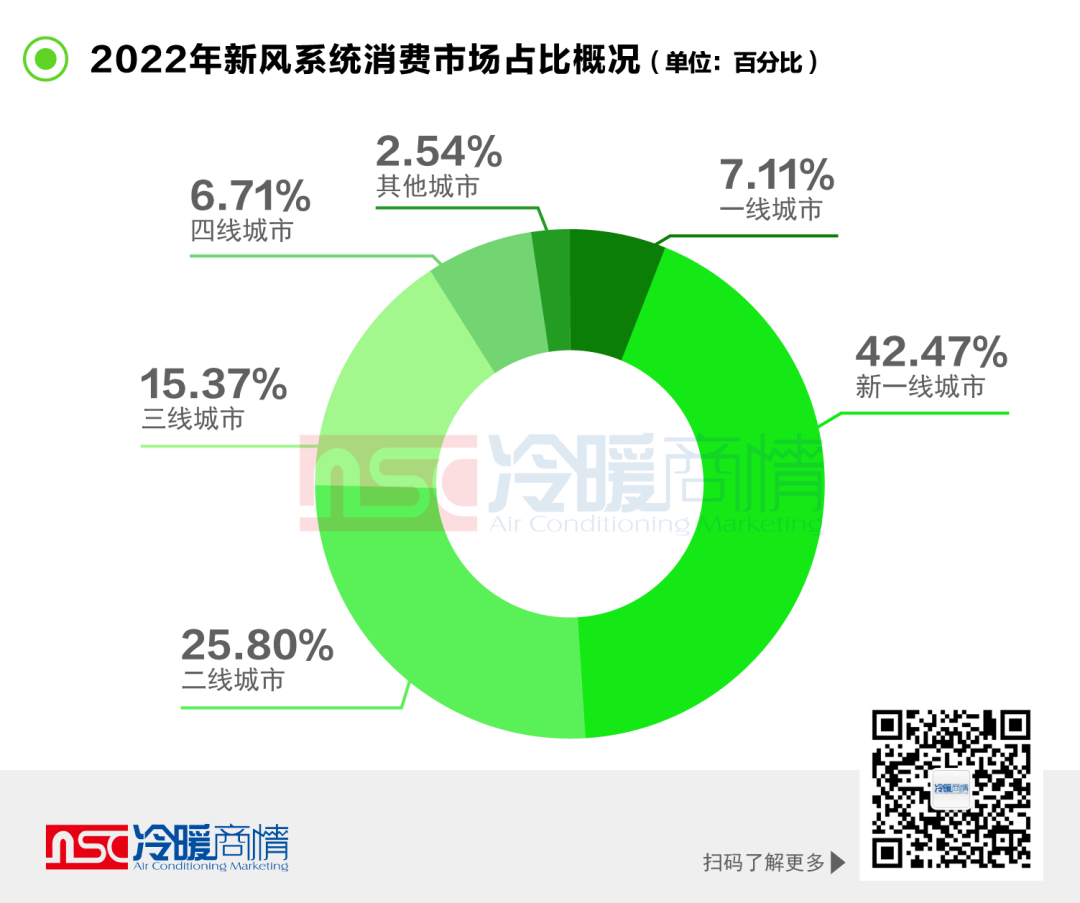

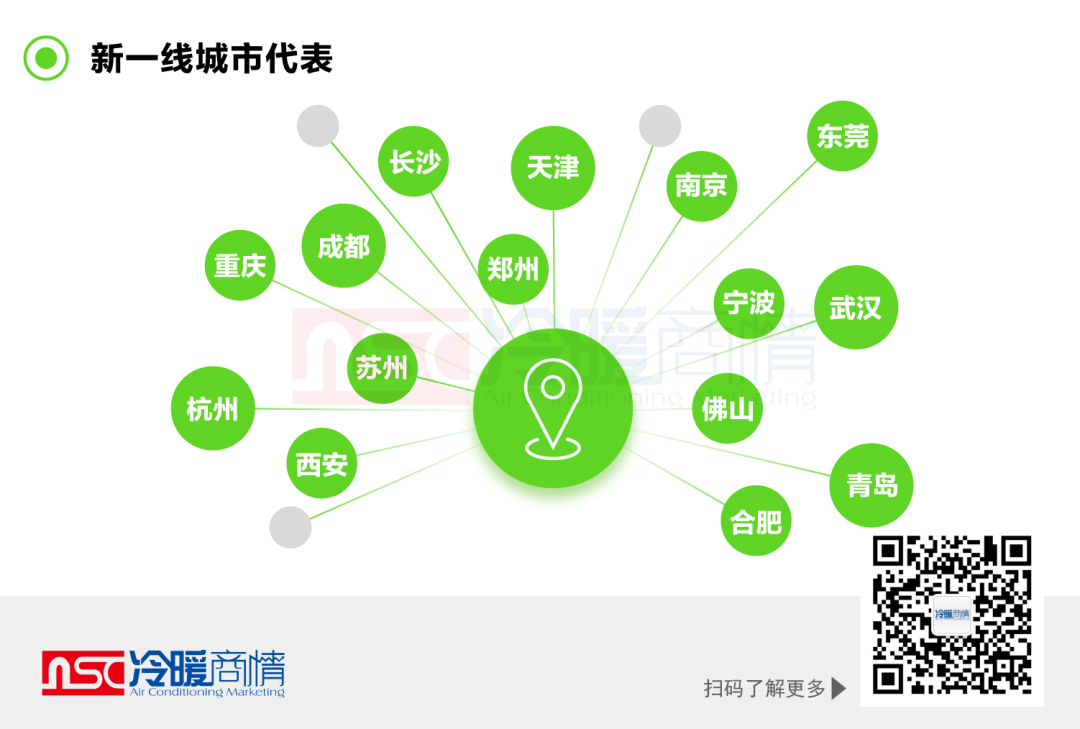

目前,新风系统消费市场主要集中于新一线城市与重点二线城市,2022年新一线城市住宅新风系统市场规模占比42.47%,二线城市市场规模占比25.80%。

新风系统作为室内空气品质“新刚需”产品,在双碳政策的驱动下,随着建筑节能的发展,将迎来重要的发展机遇。尤其在后疫情时代,随着整个社会对健康、环保理念的认知提升,新风系统在包括学校、医院、大型商场、写字楼、月子中心等场所的应用将会得到加强,此外,从国家到地方政府的政策层面,关于安装新风系统的明确规定将促使房地产积极配置新风系统,并在设计住宅时有意识地预留安装机械通风的条件,提高住宅房屋的新风覆盖率,从而推动新风市场的发展。