中央空调市场是“冷”是“暖”?

2019 年上半年,中央空调行业并未迎来理想中的回暖态势,值得一提的是,各大主流品牌动作频频,在各自关注领域精耕细作,以期抢占更多的市场份额。本期专题简要概括了2019 年中央空调市场的总体发展特征、品牌格局、产品格局及行业聚焦的几大热点。为了更直观地呈现2019 年上半年国内中央空调的总体特征与变化趋势,本期专题以图表为主、文字为辅的方式来进行分析说明。

一、2019年上半年行业数据

2019年上半年中央空调市场整体销售规模达到375亿元,比去年同期下滑8.5%左右。从上游配件到下游整机厂家,整个国内暖通空调产业链均能感受到在销量下滑的寒意。据冷暖商情调查分析,房地产周期对空调行业的负面冲击将在整个2019年持续放大,而经济下行周期对空调行业的负面冲击将在2019上半年达到较大值,其中家装零售市场占有率37.6%,同比去年下滑11.5%。

“降速”成为2019年上半年中央空调市场的基调,但值得一提的是,虽然市场大环境同比去年有所萎缩,但部分品牌仍然凭着在细分领域的精耕细作以及新业务领域的开拓,因此在2019年上半年的业绩保持了不同程度的稳定增长,包括美的、格力、海尔、开利、麦克维尔、约克、大金、海信、日立、东芝、奥克斯、江森自控日立万宝、LG、三菱重工、天加、美意、同创等品牌。

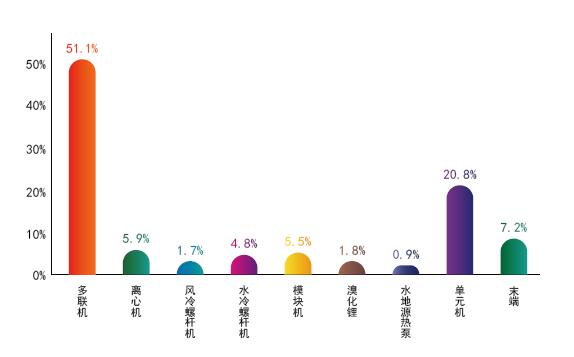

同时,伴随着全国各大主要城市的房地产限购、限价政策执行,抑制了一大批的房地产市场需求,零售市场的下滑趋势进一步明显,一些品牌以及渠道商也不得不下调年初制定的增长目标。2019年上半年多联机组市场规模同比去年下滑9.2%,市场占有率51.1%,尽管有一定下滑,但仍然继续保持着市场头把交椅的地位。

此外,尽管空气源热泵市场进入到“后煤改电”时代,2019年上半年总体销量仍然超过60亿元,主要得益于在热泵热水、热泵采暖以及热泵烘干三类主要应用市场中,市场潜力持续释放,同时热泵两联供和南方采暖渐趋火热,呼声甚高,各热泵品牌积极布局渠道以及拓展新业务板块力度加强,空气源热泵行业发展前景依然广阔。

而在上游配件企业方面,受下游整机厂家采购需求影响,以及铜、铁、铝、稀土等原材料供给波动,再加上国家加强对化工、铜材加工等行业的安全、环保监管,使得各类制冷配件面临着不同的“命运”,总体来说,制冷剂前景利好,两器逆势上扬,涡旋和转子压缩机则出现一定降幅,此外,风机、阀门、铜管、冷却塔等主要配套产品均呈现不同程度的下滑趋势。

图1:2018-2019年上半年国内中央空调市场总销量对比(单位:亿元)

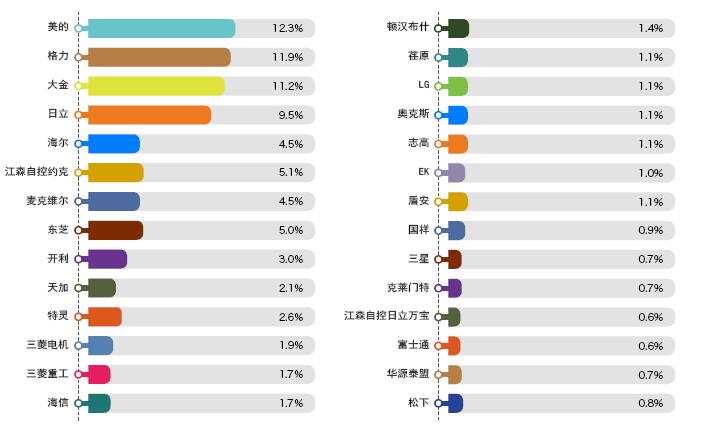

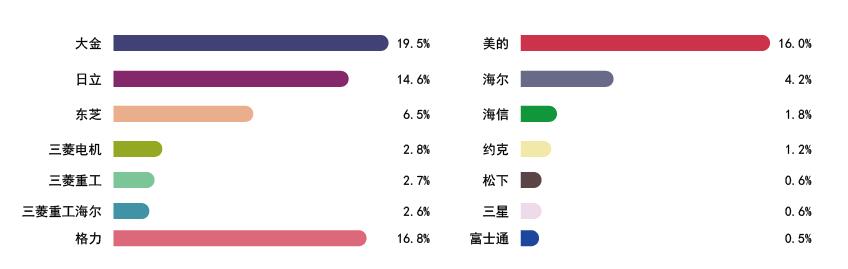

图2:2019年上半年中央空调市场主流品牌占有率(单位:百分比)

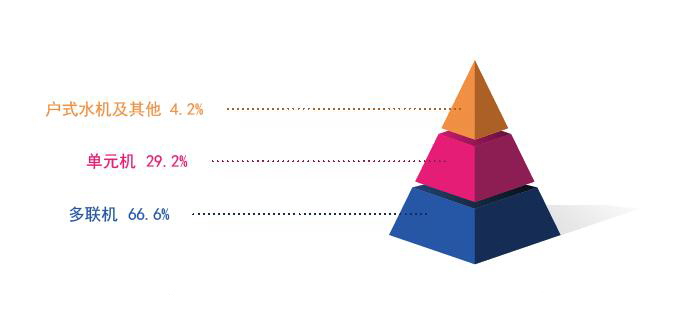

图3:2019年上半年中央空调市场主流产品占有率(单位:百分比)

二、行业焦点剖析

(一)产品线扩充

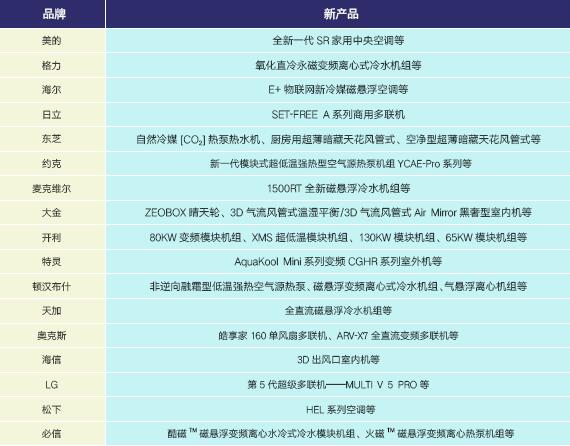

产品是品牌的根基,随着消费者生活水平提高以及国家大力倡导节能环保,中央空调的家用、商用、零售、项目市场对产品的舒适性、多功能、节能环保性能提出更高要求。为了适应这种市场变化,中央空调厂家在2019上半年陆续推出了多种新产品(详见表1)。

表1:2019年上半年部分中央空调主流品牌新品一览

1、创新:眼下的空调行业在产品创新层面,如智能空调、健康空调等新兴产品的出现,让空调企业在面对逆境时多了一种可能,价格战不再是空调企业的唯一选择。

2、注重用户对于舒适性的诉求:当下,消费升级使用户需求不再局限于解决冷热,对舒适性的呼声日趋提高。“洁净健康”、“高适应性”、“智慧智能”等功能成为品牌占据家用中央空调市场的差异化特色,为用户创造舒适健康的环境。

3、外观设计简约时尚:上半年推出的新品倾向于采用小机身、紧凑型、时尚型外观设计,比如:美的全新一代SR家用中央空调、大金ZEOBOX晴天轮、海信3D出风口室内机、松下HEL系列空调等。

4、磁悬浮机组:海尔、麦克维尔、必信、顿汉布什、天加等品牌厂家加快研发脚步,推出了新一代磁悬浮机组;市场方面,在海尔、必信等品牌的大力推广之下,再加上节能环保的刚性需求,磁悬浮机组越来越受到市场青睐。

5、智能化:产品的智能化主要体现在功能上,上半年推出的整机新品中无一例外将智能模块加入到产品中,比如远程控制、无线上网等成为当前中央空调产品的一大趋势。

(二)战略合作、企业扩容

2019年上半年发生了许多重要的战略合作与企业扩容事件,从中我们可以窥见行业发展的一些新现象

图4:2019年上半年部分重要的战略合作、企业扩容事件一览

1、强强联合、整合优质资源是2019年上半年一些暖通空调制造企业精耕市场的亮眼表现。如美的集团与吉利集团签署战略合作协议,未来双方将在工业机器人、汽车配件产品、集采团购项目、供应链资源、车联网与智慧家居、新零售等各个领域深入合作,充分发挥双方在信息、技术、产品、资源上的优势,相互促进,实现双赢。此外,格力、大金、三菱重工空调、日立均在各自关注领域进行强强联合、整合优质资源,收获了不菲成绩。

2、渠道深度布局也是今年上半年的一大突出亮点。如海尔牵手京东共同构建家电渠道下沉战略、开利与海牛暖通平台展开合作深耕渠道;如果说营销上的深度合作还属于“常规操作”,那么2019年一些暖通空调制造企业在渠道下沉上的深度合作则是开拓性的“加分操作”。以海尔与京东家电合作为例,根据达成的战略协议,双方将以京东家电专卖店为主要载体,实现海尔各品类产品的渠道下沉。具体而言,就是海尔各区域中心与京东区域团队实现对接,海尔通过向京东家电专卖店体系直供适合4-6线市场的产品,实现对县乡级市场的快速拓展和下沉。通过这样的合作,海尔的京东团队可以实现线上线下考核打通,有效地激活全员积极性。

3、与大型地产集团的战略合作是业绩保障。约克空调与陕西宝鸡宏昇置业签署战略合作协议、LG空调与海伦集团再次签署战略集采协议等成为企业强强联合的经典案例。

4、中国企业开启全球战略模式。在中国制造2025的推动下,一些暖通空调制造企业把目光瞄准了全球市场,结合品牌战略,真正做到以中国品牌的形象走出去,参与全球竞争,分享全球经济红利。比如天加并购加拿大磁悬浮品牌SMARDT,不断增强自身实力,走向国际经营

(三)区域渠道分析

从全国七大区域市场分析来看,长期以来,华东、华南市场占据着中央空调行业的重要地位,其中华东市场位居首位。由于经济基础较为发达,华东市场仍然拥有着巨大的发展潜力,除上海、杭州、南京、合肥等一二线城市之外,2019年上半年,苏州、常州、常熟、无锡、扬州、温州、宿州、亳州、蚌埠、安庆等地也受到了品牌厂商的持续关注,渠道下沉已经成为华东市场的一大发展趋势。

华南地区渠道建设的重点城市是深圳、广州、福州、珠海等地,此外,东莞、佛山、惠州、江门、泉州等城市,三大品牌阵营也相继在轻商和零售渠道发力,进一步抢占市场份额。

华北市场亦有上佳表现,主要得益于“煤改电”市场向周边省份的持续推进,比如山东、河北、晋蒙等区域。但是项目多以直销为主,且集中在一二线城市,因此渠道建设力度稍逊于华东和华南。

华中市场由于基数相对较低,近年来得到迅速发展,市场占有率持续攀升。华中市场的渠道布局除省会城市武汉、郑州、长沙、南昌以外,黄石、襄阳、宜昌、十堰、开封、洛阳、许昌、株洲、岳阳、常德、衡阳、九江、赣州、宜春等城市发展潜力同样不可小觑。

西南、西北市场近年来增速较为明显,后劲十足,吸引众多中央空调品牌争抢市场蛋糕,以成都、重庆、昆明、陕西、银川、兰州等中心城市辐射周边市场,市场挖掘潜力巨大。

东北市场则由于基数较低,经济发展相对落后,市场增长缓慢,品牌厂商发力较小。

2019年上半年经销商表现分析:

1、多元化成为经销商必须要去考虑的问题之一。从2019年上半年的渠道市场来看,仅仅只做某一个领域的经销商将会越来越少,既做家装零售市场,又做小工装项目的经销商数量将会增多。而且,空调、地暖、新风、净水等业务,如今已经成为中央空调经销商的“标配”。

2、2019年上半年渠道建设的重心除了继续向二、三线城市下沉,同时也在线上渠道以及相关产业布局上加快推进步伐。

3、中西部区域、各省除省会城市外的地级市以及中心城市的三四级市场的成长备受瞩目。有经销商表示,虽然核心市场的发展步入瓶颈,但是其向周边和向下辐射的效果以及对于销售产品在消费者心中的印象强化已经开始发挥作用。

4、精装配套和小工装市场的兴起,让零售商又动起了转型工程商或开展工程业务的念头。

5、专注零售市场的经销商大力聚焦、拓展产业的附加值,比如积极加入当下燃起发展火苗的两联供市场。

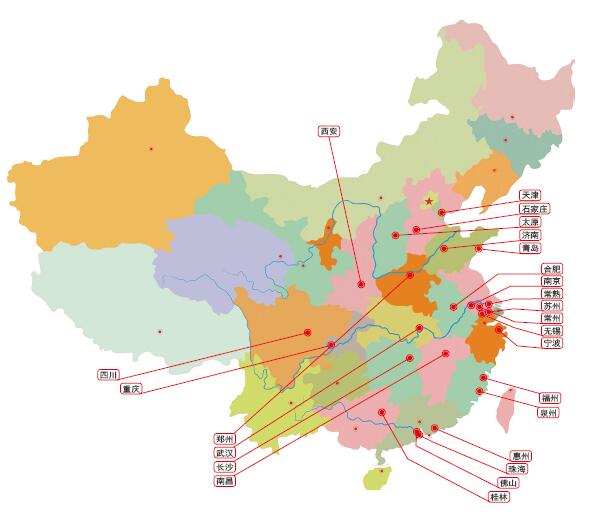

图5:2019年上半年渠道建设的重点二三线城市

(四)项目市场呈现略微回暖

2019 年上半年项目市场呈现略微回暖,在大、中、小、政府、工业项目中各有不同表现,从而引发了品牌厂家和经销商的积极关注,而在细分项目领域,则呈现出“煤改电”、政府、数据中心、轨道交通、医院、大型城市综合体项目等多点开花的局面。

大型商业项目:随着城镇化进程加快,华中、西南以及华东、华北、华南的二三线城市发展后劲足,大型商业项目将在2019 年表现出较强的发展动力,尤其江苏、浙江、广东、华中、西南等各经济强市贡献颇多。

中小型商业项目:在为数不多的增长点中,中小型商业项目延续了强劲的发展势头,成为2019 年上半年最有活力的细分市场,因此,不少多联机企业表示,2019 年他们会把主要精力放在中小型商业项目,并通过对三四级市场的下沉,推动中小项目市场的发展。

政府项目:2019 年上半年中标的政府项目以改造为主,涵盖政府出资建设的医院、学校、文体中心、轨道交通等项目。时下,在行业市场的瓶颈期,改造和翻新市场同样备受瞩目,特别是在空调、采暖、新风以及净水等品类上,老旧住宅同样面临着改善的迫切需求,这对于暖通空调行业来说无疑是一利好消息。

工业项目:2019 年上半年工业项目迎来利好,传统的水机厂家把更多精力放在工业项目上,比如电子、新能源、仪表、纤维等行业,并取得了相当不错的成绩。

表2:2019年度上半年部分品牌中标项目一览

(五)家装零售市场既有挑战,又有机遇

2019 年上半年,家装零售市场持续低迷,这让早已铺开的零售渠道在业务开拓上捉襟见肘。同时,越来越多的经销商开始出现资金方面的问题,以及接连曝出的商家跑路问题,都让2019 年的家装零售市场发展充满了诸多的不确定性。

不过,家装零售市场走向下滑,这并不意味着多联机不再受市场认可。从近几年国内中央空调市场表现来看,多联机市场占有率始终过半。

众所周知,多联机空调系统已有近四十年的发展历史,技术成熟并且具备节能、节省建筑空间、施工安装便捷、运行可靠以及可满足不同工况的使用要求等诸多优点。

同时,2019 年上半年,入局两联供以及对两联供市场表示出极大兴趣的多联机品牌厂家加大了推广力度,具有多联机品牌特色上氟下水两联供系统,在消费升级和对采暖需求普遍提升的环境下,2019 年 必将迎来新一轮的热闹局面。

此外,近几年全国多个省份相继出台的精装修政策也将助多联机市场发展一臂之力。以江苏省《关于推进绿色建筑和建筑工业化发展的实施意见》为例,到2025 年末,全省新建建筑装配化率超过50%,装饰装修装配化率超过60%,这对多联机市场来说,是很大的市场利好空间。

在上述因素的助推之下,多联机的应用范围将进一步扩大,不仅房地产配套项目得以增加,在学校、医疗、商业综合体、轨道交通等中小项目和细分市场中也将得到广泛应用;同时应用于部分大型商业项目逐步递增,均说明多联机组的产品优势和性能进一步受到市场认可。

总结:2019年,空调行业小规模的价格战或许不可避免,但主要波及对象将是中小企业,新一轮洗牌将起到净化市场的作用。总之,虽然相对于2017年和2018 年,中国空调产业的发展将会在2019 年迎来一轮持续的挑战与冲击,但是空调产业的基本面并未恶化,空调行业的主流企业也未动荡巨变,仍然在一个相对健康而安全的箱体内进行自我的调整和转型。

图6:2019年上半年家装零售市场主流品牌市场占比(单位:百分比)

图7:2019年上半年家装零售市场主流产品市场占比(单位:百分比)

- 上一篇:2019年空气源热泵行业的下半场

- 下一篇:2019“千姿百态”的经销商现状