2019年暖通行业如何掘金?

来源:冷暖商情网2019-06-12

2018年对于暖通行业而言,躁动和焦虑貌似成为了主旋律:空调市场增长“刹车”、零售市场大幅回落、经销商频繁跑路、采暖市场进入后煤改电时期......本期专题将对2019年暖通行业发展现状作一个全景式的观察,为了解行业未来发展走势提供借鉴。

一、工程项目市场:是回暖?还是回落?

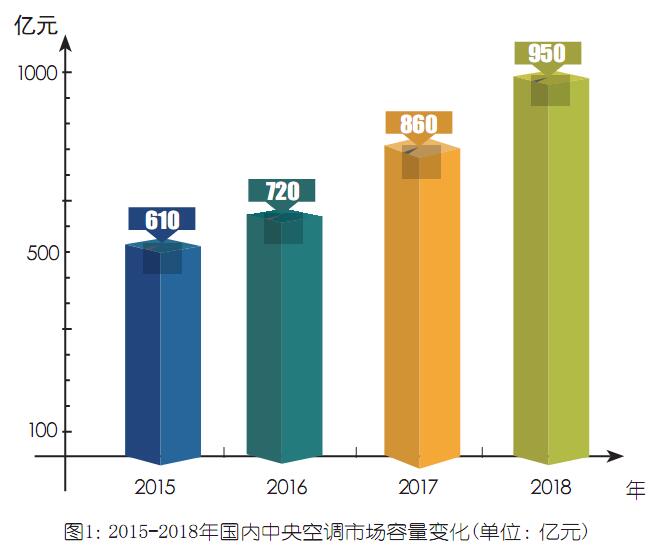

据冷暖商情统计,2018年国内中央空调市场容量仍然保持增长态势,但增速有所下滑,整体容量同比去年增长10.5%,约为950亿元。

大型商业项目:据统计,2018年全国开业商业项目超900个,面积达8000多万平米,其中不乏10万平方米以上的大型商业中心、城市地标项目,为大型中央空调冷水机、商用多联机的应用锦上添花,尤其江苏、浙江、广东、华中、西南等各经济强市贡献颇多。

中小型商业项目:从2018年的市场表现来看,在为数不多的增长点中,中小型商业项目确实是其中最有活力的一点。中小型商业项目涵盖了中小型超市、酒店、会所、短租公寓、商务办公楼、社区文化中心、住宅配套幼儿园、小学等,主要消化轻商用产品,如多联机、单元机、风管机、天花机等。值得注意的是,中小型商业项目并非小打小闹,事实上许多连锁型门店的背后,往往给企业带来的都是价格不菲且数量繁多的战略大盘。大盘协议的签订下,企业在很长一段时间里,将会为全国的诸多市场的连锁门店在建设过程中,带来中央空调产品的安装和服务工作。

因此,不少多联机企业表示,2019年他们会把主要精力放在中小型商业项目,并通过对三四级市场的下沉,推动中小项目市场的发展。

政府项目:据冷暖商情调查,2018年,大多数城市的政府项目以改造为主,涵盖政府出资建设的医院、学校、文体中心、轨道交通项目。随着城镇化进程加快,二三线城市的政府项目将在2019年表现出较强的发展动力,尤其是发展中的乌鲁木齐、贵阳、海口、泉州、临沂、徐州、常州等地。同时,随着品牌厂家渠道下沉,华东、华北、华南的二三线城市发展后劲足,政府和商业项目承接一线中心城市,机会相对较多。

工业项目:2018年工业项目呈现出迅猛增长的趋势。传统的水机厂家开始把更多的精力放在工业项目上,比如电子、新能源、仪表、纤维等行业,并取得了相当不错的成绩。

在2018年之前,国内中央空调市场的增长大多来自于家装零售市场份额的迅速提升,工程项目市场则始终处于不温不火的状况。而2018年的市场情况却与此截然相反,家装零售市场的增长陷入低迷,反而工程项目市场的增长要好于预期,特别是在中小项目以及精装配套市场上的崛起颇为迅速。

而细分市场也是近几年来持续发展向好的领域,越来越多的企业开始将注意力转移到细分市场,例如数据中心、医疗教育、轨道交通、制药厂房等。不仅仅是空调厂家加速发掘细分市场,更多的经销商也在开拓细分市场,在公司内部组建专门的团队,攻克细分市场上的项目。

有行业人士表示,空调市场的增速放缓,恰好给企业提供了一次自我审视和理性调整的契机。在快速变化的形势下,有谋略的企业一直都走在创新变革的道路上。值得一提的是,2019年年初各企业采取先发制人的打法,实施了一大波战略布局,并在战略并购、新品上市、渠道建设等方面深耕细作,以期2019年抢占市场制高点。

节能改造

包括煤改清洁能源市场和老建筑的节能改造。随着煤改电政策向导,加强对暖通空调的需求。未来,还会有更大场的空调市场待开发。

轨道交通

作为国家一项持续推进的工程,每年全国各地均有不少项目规划及施行,目前看来该市场更倾向于国产品牌。

医药行业

近年发展持续火热,越来越多的行业主流品牌亮相药机展,成为暖通空调一大增长点。

酒店领域

随着人民生活水平提升,对于生活品质要求越来越高,大型酒店项目发展成为暖通空调市场容量增长不可或缺的一部分。如单元机、风管机、天花机等。

医疗净化

首先国家节能减排政策实施,促使中央空调产品投入该领域使用;其次,医院室内空气洁净需求,以及医疗水平不断发展对于洁净手术室和实验室的需求越来越高。

商业地产

包括办公楼、酒店、商场、高端住宅、别墅等,精装修项目配套地产项目得到商家、用户越来越多喜爱,发展空间很大。

政府项目

虽然部分政府项目停滞或延期,但政府单位的支持,包括体育中心、会展中心、大型场馆、基础民生设施建设等,还是为暖通空调带来不小的增长点。

工业领域

包括电子、新能源、仪表、纤维等工业项目,陆续成为2018年各品牌竞相争夺的市场版块。

中小项目

包括中小型超市、酒店、会所、短租公寓、商务办公楼、社区文化中心、住宅配套幼儿园、小学等,该领域主要消化轻商用产品,如多联机、单元机、风管机、天花机等。

核电领域

近年来,我国核电的电源工程投资完成额逐年增长,作为清洁能源的代表之一,核电将成为我国重点发展的能源替代品。核电领域对暖通空调产品的技术要求很高,未来将成为巨大的潜力市场,有待开拓。

数据中心

成为2018年最火细分市场,直接导致了风冷螺杆机组产品的稳定增长。

二、家装零售市场:是危机?还是契机?

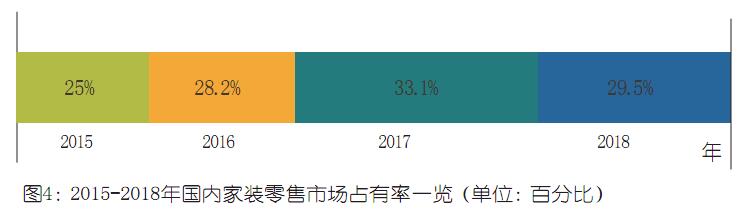

向惹人瞩目的家装零售市场在2018年遭遇拐点。对于国内中央空调行业而言,2018年最明显的一个变化就是家装零售市场销售的不景气导致部分主机企业年度增长放缓至个位数,国内中央空调市场整体容量及增长率也受到影响。

向惹人瞩目的家装零售市场在2018年遭遇拐点。对于国内中央空调行业而言,2018年最明显的一个变化就是家装零售市场销售的不景气导致部分主机企业年度增长放缓至个位数,国内中央空调市场整体容量及增长率也受到影响。

家装零售市场与房地产市场息息相关,连续几年的房地产限购政策导致2017年大部分地区房地产交付量大幅下滑,直接影响到了2018年,甚至后两年的中央空调零售市场同样不容乐观。

此外,新房成交量和各地精装修政策的出台,也在一定程度上影响了2018年中国家装零售市场的增长。与之相对应的,就是家装零售市场面临的用户群体的减少。相信随着精装修政策在全国各地落地实施的越来越深入,中国家装零售市场将会受到越来越大的冲击。

目前,家装零售市场的地域分布以华东、华北、华南为权重市场,中部和西南市场潜力正逐步释放,西北、东北市场苗头初现,零售市场挖掘潜力仍有巨大空间。但可以预见的是,2019年中央空调零售市场竞争将从产量、价格转向营销渠道、资金实力、人力资源、上下游关联、技术研发、国际市场以及现代管理方式等多维度竞争。随着消费需求升级和品牌意识逐渐增强,消费者在购买时更倾向于值得信任的品牌,直接表现为空调行业品牌集中度再次显示高位扩大优势。

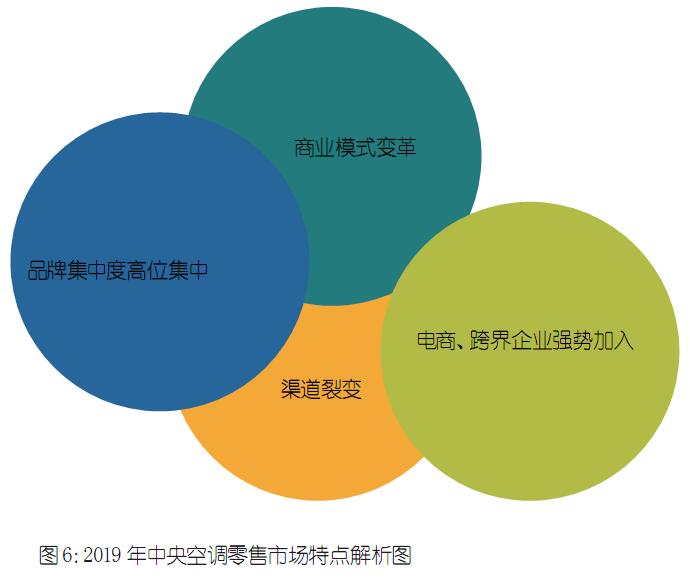

那么,当前中央空调零售市场具有哪些特点?

首先,是商业模式的变革。近年来,随着互联网大数据时代的到来,新零售模式一直被看作是暖通行业下一个“风口”。其中整体表现较为突出的有包括奥克斯空调网批、LG空调智能美学生活馆、长虹美菱空调新长美生活馆、TCL空调幸福树等在内空调行业更多品牌正在打通线上线下的通路,商业模式的变革似乎势在必行。

其次,是品牌集中度高位集中。这说明相关品牌市场控制能力明显提高,带来的主要影响是市场门槛的提高,那些不具备较强整体竞争实力的中小品牌最终可能会被市场淘汰,品质仍然是赢得市场份额的重要因素。此外,品牌厂家宣传造势力度空前,明星代言、设计大赛、球赛冠名等营销活动虽然投入巨大但依然频繁见诸市场。

再次,是渠道裂变。零售市场走向下滑,让早已铺开的零售渠道在业务开拓上捉襟见肘,2018年经销商跑路的报道屡见不鲜。多元化的转变将成为未来经销商高举的大旗。无论是舒适家居产品的综合打包,还是在同心多元化产品的渗透和延伸,只经营单一品类产品的经销商的数量将逐年递减。此外,渠道裂变还体现在经销商积极开拓分公司,主要表现在设立分公司专注某一细分市场,或者向周边市场辐射,异业联盟则主要体现在家装零售市场上,例如与安防、灯光 、装饰等家居行业企业结成同盟,共同深挖各个领域的合作潜力。

同时,电商、跨界企业的强势加入,将使2019年家装零售市场竞争愈加激烈。在互联网大浪潮下,除天猫、京东、苏宁易购、国美在线等综合电商平台之外,品牌商家自建线上商城,以及更多家居、装修、电器商城网站进入,使得中央空调的线上销售成为零售业务的竞争焦点。

三、供暖市场:进入后煤改电时代

供暖市场主要体现在北方,以煤改电为主的供暖改造项目成为近几年供暖市场主要增长动力。2016-2017年连续两年空气能行业都是高速增长,2018年整体表现则为明显的下滑趋势,这主要和政府的政策有关,特别是与商用热水的煤改电政策有关。

供暖市场主要体现在北方,以煤改电为主的供暖改造项目成为近几年供暖市场主要增长动力。2016-2017年连续两年空气能行业都是高速增长,2018年整体表现则为明显的下滑趋势,这主要和政府的政策有关,特别是与商用热水的煤改电政策有关。

目前,空气能市场普遍存在着品牌集中度低、热泵厂家规模不一、产品品质和服务质量差异很大等问题,虽然热泵厂商的市场涌入促进了产品迭代和技术创新,但与此同时也带来了一定的负面影响。另外,各大厂商在品牌推广方面的投入力度还不够,打价格战的市场趋势问题仍然没有改变。

但总体来说,空气能发展前景还是比较可观的。经过了10多年的发展,消费者对空气能产品的认可度越来越高,空气能产品种类越来越多,水、采暖、采暖+制冷两联供等,满足了不同场合不同人群的需求,并且选用空气能产品做楼盘配套的房地产品牌和房地产项目越来越多。

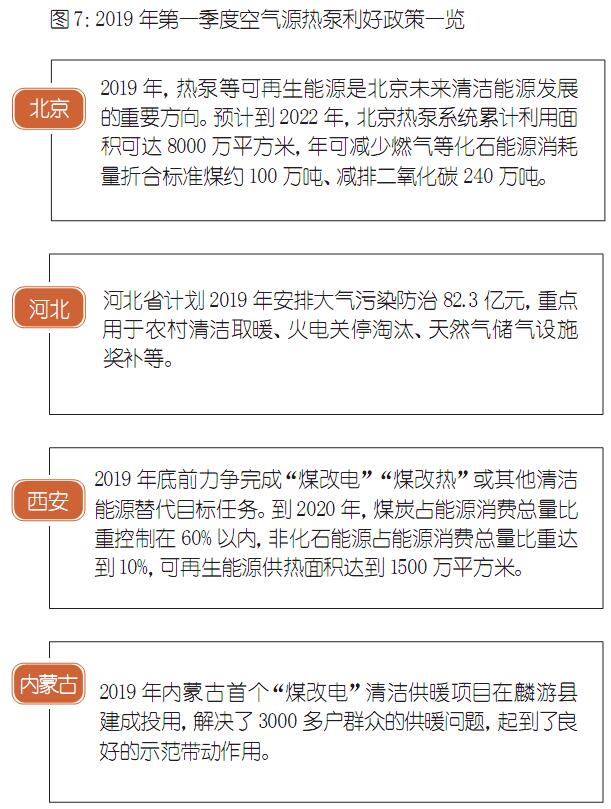

回首2018年,多省市陆续出台《打赢蓝天保卫战行动计划》、《冬季清洁取暖工作方案》、《关于推进冬季城镇清洁供暖的实施意见》等等一系列环保方针及补贴政策,空气能热泵频频出现,成为大众清洁供热的首选产品。

值得关注的是,在今年3月举行的两会诸多议题中,“生态环保”仍然是今年两会的重要议题,2019年还将持续开展京津冀及周边、长三角、汾渭平原大气污染治理攻坚。由此可见,北方地区清洁取暖工作不会停止,相反会持续加强,范围也将会不断扩大,这无疑为空气源热泵行业打了一剂“强心针”,吃了一颗“定心丸”,相信有政府的强力保障,空气源热泵产品在北方地区更大规模的应用将毋庸置疑。

从区域来看,北方“煤改电”方兴未艾,虽然京津冀区域的“煤改电”项目基本已经完成,但是河北、山东、河南、山西等地区还在大力推进建设。对于不少中小品牌而言,这依然是一块相当诱人的市场蛋糕。此外,南方舒适采暖同样值得关注,这与近几年消费者对生活品质的提升不无关系,“制冷+采暖”已经成为南方经济发达地区的消费者不可或缺的生活方式之一。

结语

降速发展的中国中央空调行业在2019年或许充满了更多的不确定性,理性回归的市场背后也刻画着宏观环境的客观事实,对于厂商而言,市场在高烧后的降温不一定意味着将要落入万劫不复的发展颓势中,但这一残酷的事实一定会成为时时敲响的警钟,从市场中求生机、求发展,变革中寻求出路或许将成为行业市场很长一段时间里的主旋律。

- 下一篇:聚焦制冷展品牌开启多元化探索之路